赣锋、天齐等龙头卡位领先,两家合计可控资源超 1 亿吨 LCE。资源结构以锂辉石为核心、盐湖产能快速释放,海内外在产及在建项目占比达 64%。逆全球化趋势下海外矿山面临政策变动、资源民族主义等"脆弱性"扰动。

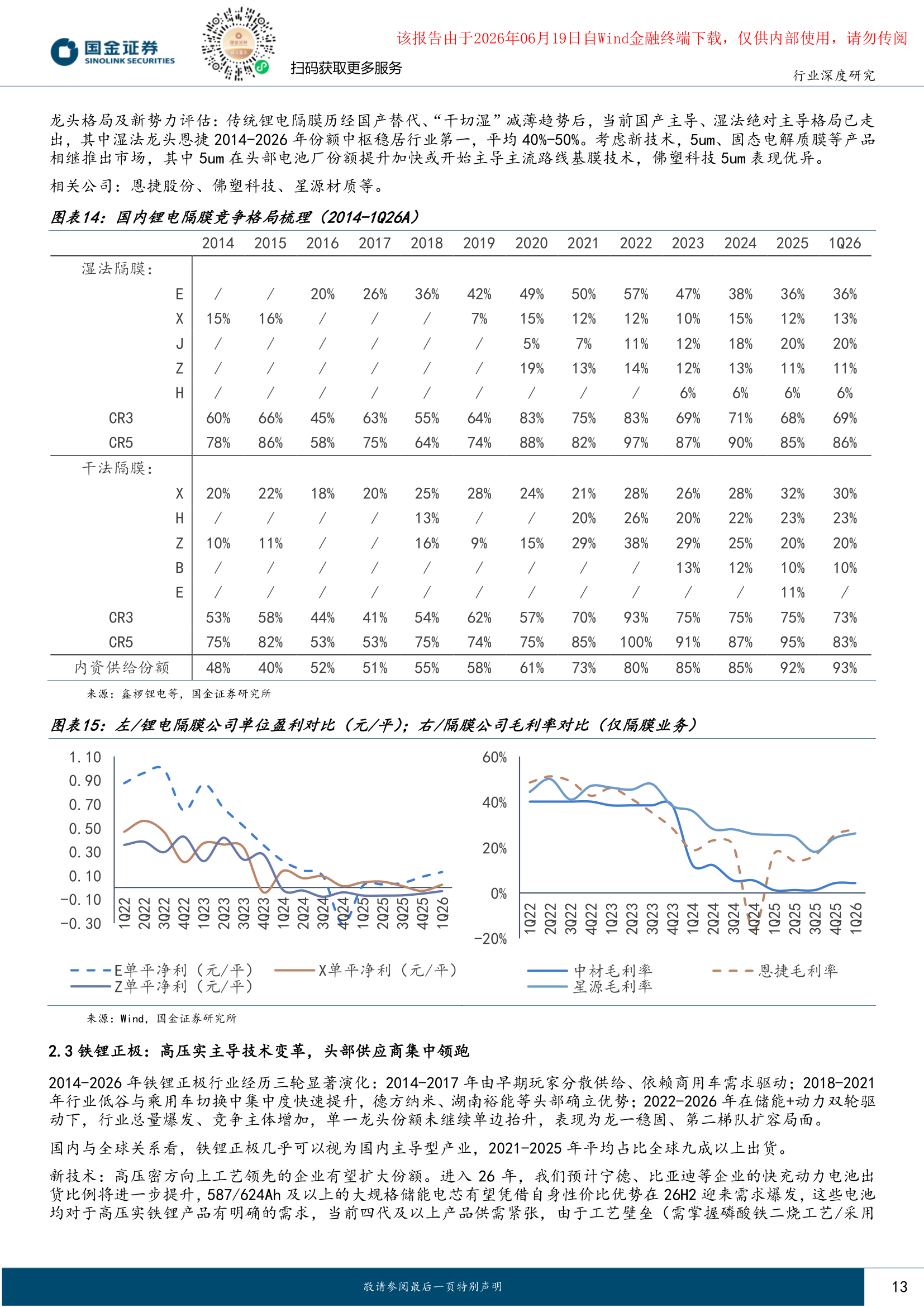

子环节龙一份额达 30%-50%,宁德/科达利份额近 50%。隔膜恩捷份额 40%-50%,铁锂正极湖南裕能份额近 30%。隔膜 5μm 及固态电解质膜、高压实铁锂、LiFSI 等新技术赋能二线突围。

整车行业盈利处历史低位,尾部出清压力大,头部凭技术/规模效应/出口优势份额向头部聚集。大储依托综合壁垒向阳光电源等龙头集聚;户储凭产品/渠道形成区域分化。

| 赛道 | 核心标的 | 核心逻辑 | 评级 |

|---|---|---|---|

| 锂矿 | 赣锋锂业 / 天齐锂业 | 合计可控资源超 1 亿吨 LCE,海内外均衡布局 | 推荐 |

| 动力电池 | 宁德时代 / 亿纬锂能 | 全球份额 40%-50%,盈利遥遥领先,大电芯 + 储能放量 | 推荐 |

| 结构件 | 科达利 | 方壳龙头份额 ~50%,穿越周期盈利稳定 | 推荐 |

| 隔膜 | 恩捷股份 / 佛塑科技 | 湿法龙头份额 40%+,5μm 隔膜崛起重塑格局 | 推荐 |

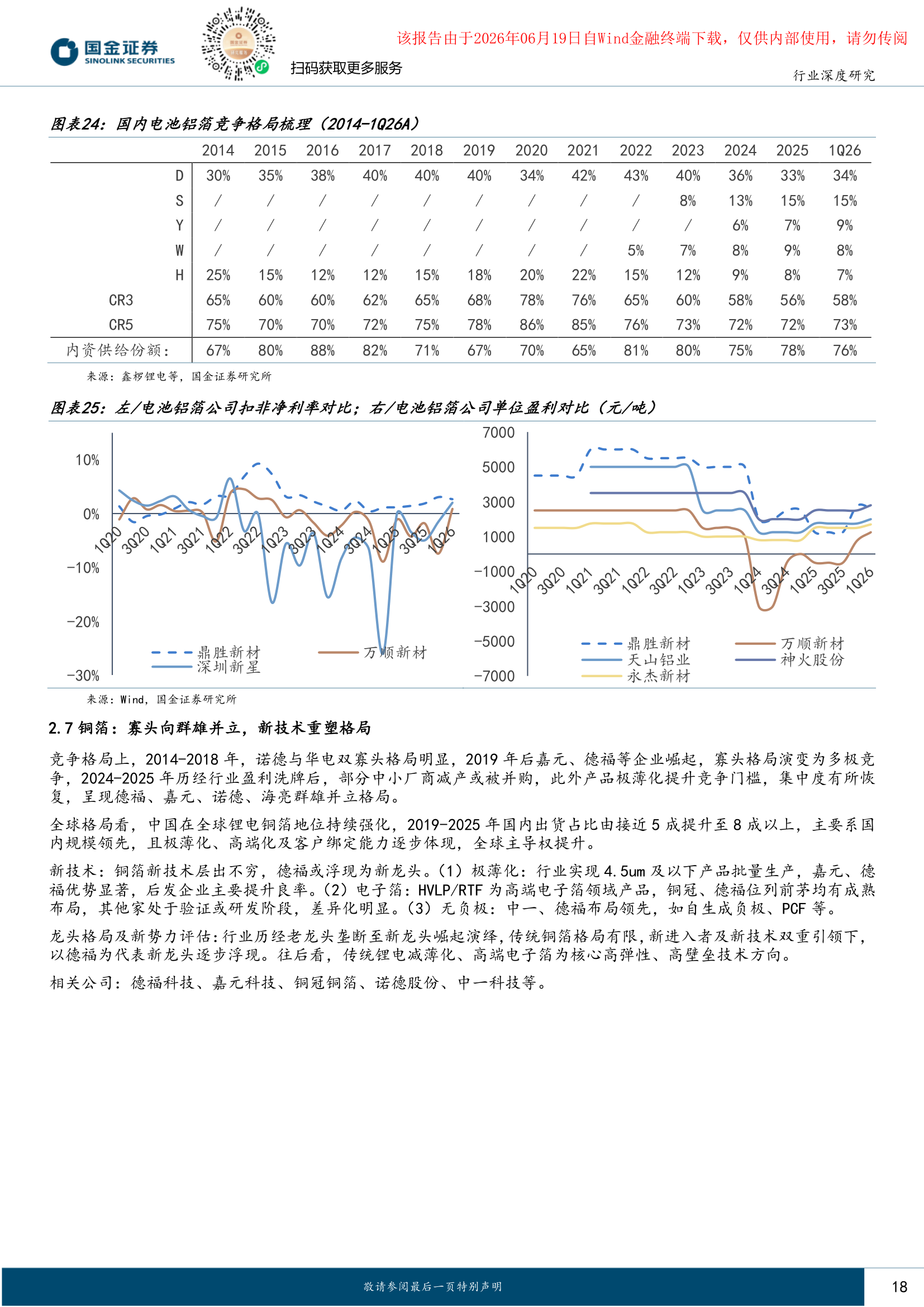

| 铜箔 | 德福科技 / 嘉元科技 | 极薄化 4.5μm + 高端电子箔 HVLP/RTF,新龙头浮现 | 推荐 |

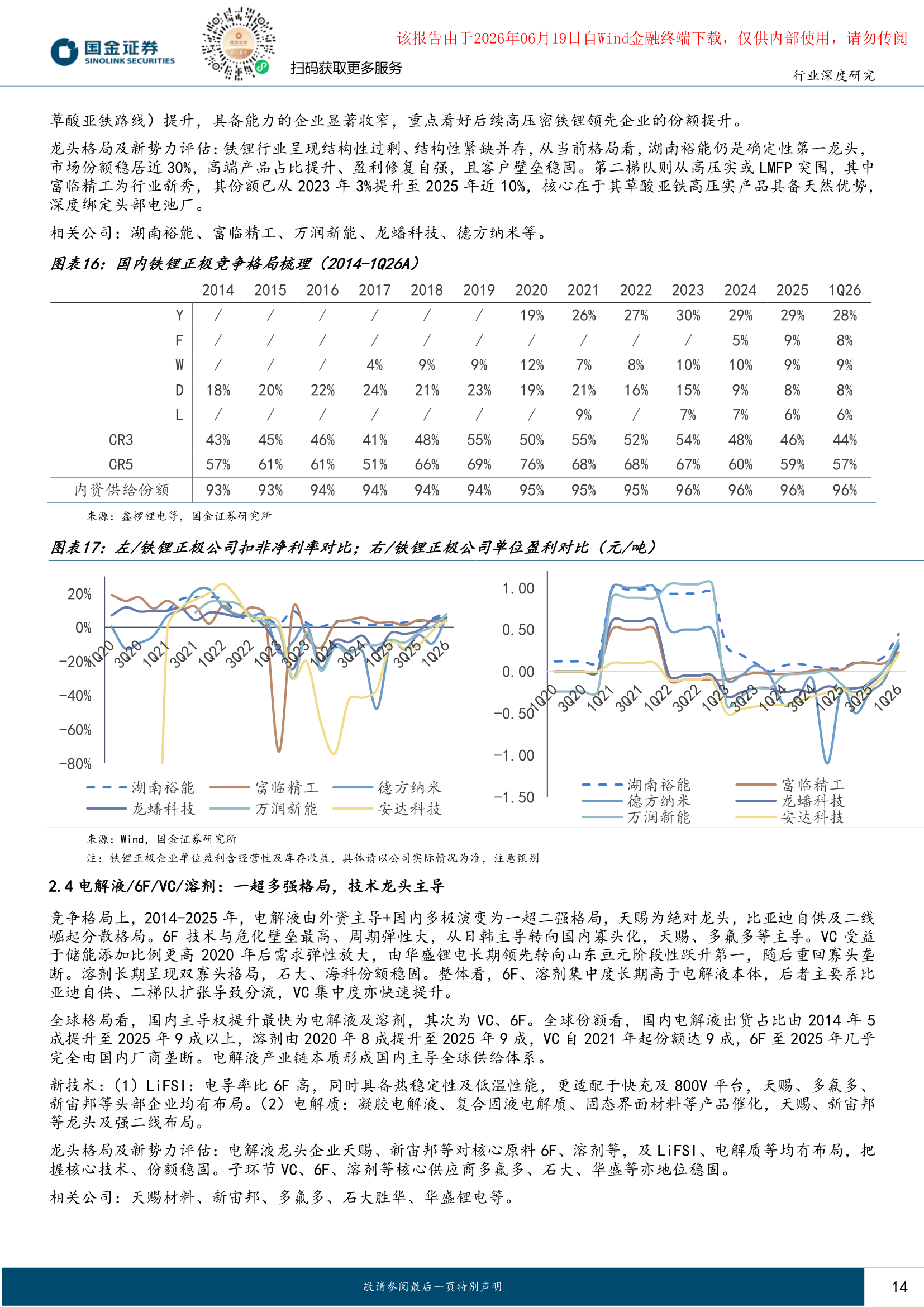

| 铁锂正极 | 湖南裕能 / 富临精工 | 高压实铁锂供需紧张,富临精工份额 3%→10% 快速突围 | 推荐 |

| 大储 | 阳光电源 | 海外大储门槛最高,全球龙头份额持续提升 | 推荐 |

| 户储 | 德业股份 | 价格敏感市场成本控制 + 渠道效率优势 | 推荐 |

湖南裕能份额 ~28%-30% · 富临精工 3%→10% 快速崛起

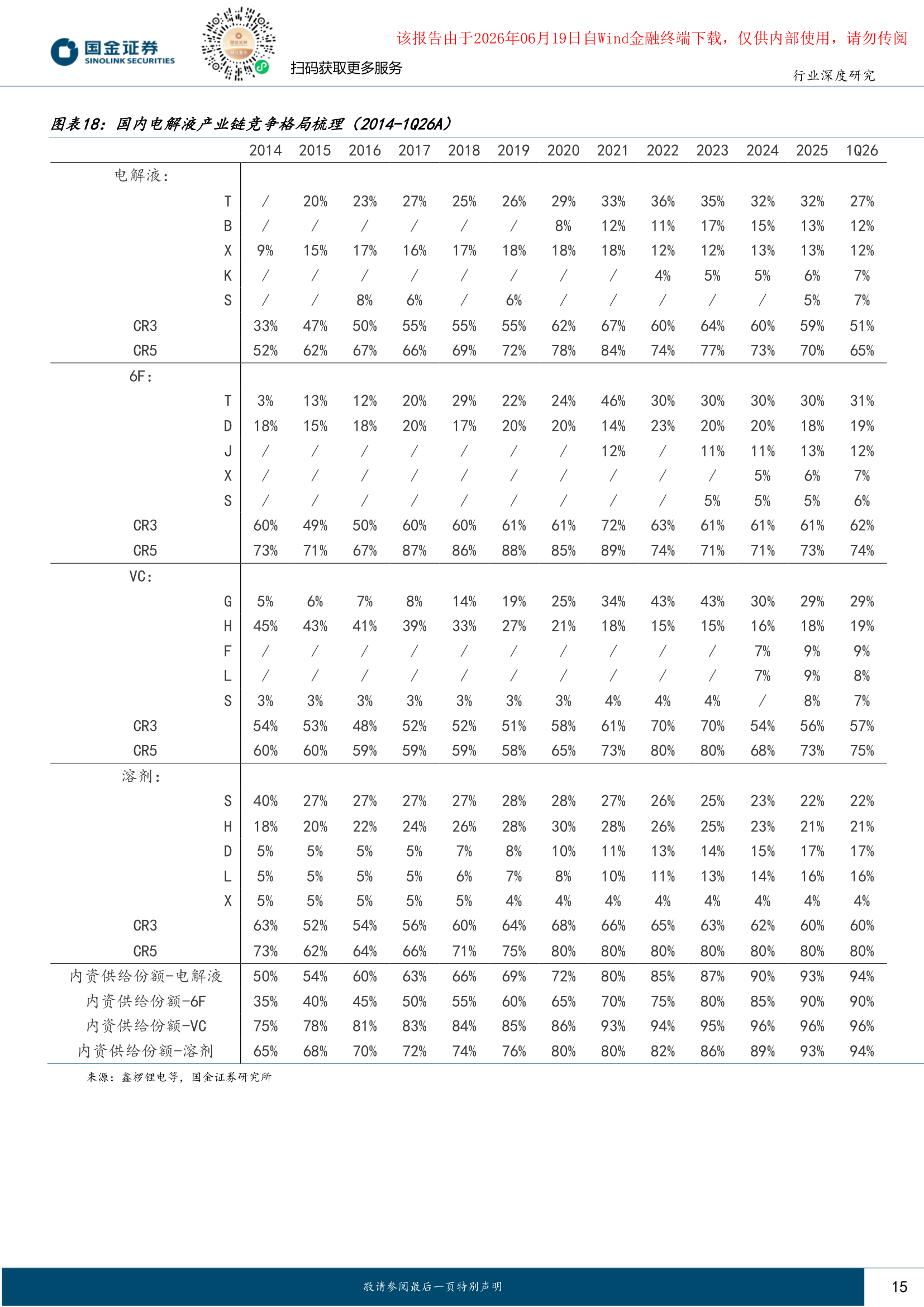

天赐电解液份额 27%-36% · 6F 国内份额 90%

全球最完整新能源产业生态,除轮胎玻璃外核心部件自给自足。电池自供使动力系统成本比外购低 40%,整车制造成本较合资低 20%-30%。出口 2025 年持续高增速,出口单车净利润显著高于国内。

26Q1 出口同比 +126%,新能源渗透率达 60%。燃油车份额 10.8%(+1.7pct)跑赢大盘。极氪 9X 拉动 30 万+份额同比 +4.5pct 至 6.1%。

1-4 月出口 5.5 万辆(+304%),全年百万销量目标(+68%)。D 系列毛利率高于 B/C 系列,高端化推动盈利能力提升。

全新 L9 搭载自研 M100 芯片 + 线控底盘 + 全主动悬架。布局基座模型、芯片、操作系统、具身智能,或于年中发布首款双轮机器人。

重点配置"海外高门槛市场的胜出者",而非低价中标驱动的规模型公司。相关公司:阳光电源、阿特斯、海博思创。

价格敏感市场成本控制企业 + 产品力/能源管理/本地化服务差异化企业。相关公司:德业股份、思格新能源、固德威、艾罗能源。

全球宏观景气走弱压制汽车消费,多国新能源扶持政策退坡,新能源车、海内外储能装机落地规模或低于前期测算。

钠离子电池、固态电池等新工艺量产落地慢于预期,扰动现有锂电材料供需与估值体系。

欧美贸易壁垒、资源国矿业准入政策频繁变动,制约国内企业产品出海与海外锂矿项目投产进度。

海外盐湖、锂辉石矿山投产提速,锂资源供给放量压低锂价,全产业链盈利承压。

中游材料产能集中释放引发恶性价格竞争,压缩企业盈利空间。26 年 1-4 月汽车行业利润率仅 3.4%,处历史低位。